令和7年度 税制改正大綱のポイント~不動産関連~

『令和7年度 税制改正大綱』のポイントを、主に不動産関連の身近なものに絞ってまとめてみました。

※本内容は、令和7年度税制改正大綱等に基づいており、あくまで改正案です。税制改正関連法案は、政治情勢に変動がない限り例年3月末頃に成立見込みです。

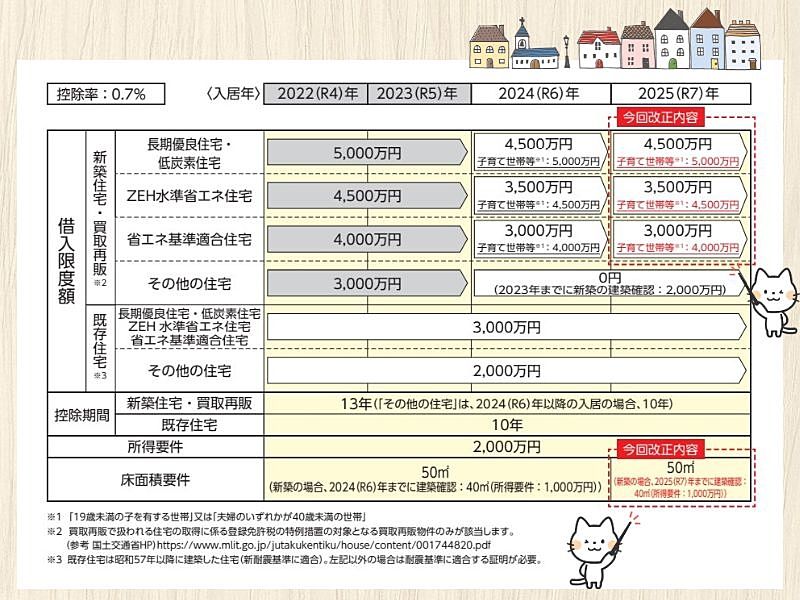

住宅ローン控除の子育て世帯等の住宅の環境性能等に応じた借入限度額の上乗せ措置、及び床面積要件の緩和特例の延長

令和7年1月1日から同年12月31日までの入居に限り、以下の緩和措置が延長

◆借入限度額◆

新築住宅・買取再販住宅の環境性能等に応じた借入限度額の上乗せ措置について、下記に該当する場合は、借入限度額を上乗せする。

・子育て世帯:19歳未満の子を有する世帯

または、

・若者夫婦世帯:夫婦のいずれかが40歳未満の世帯

◆床面積要件の緩和◆

新築住宅(令和7年12月31日以前に建築確認を受けた家屋)の床面積要件について、合計所得金額1,000万円以下の者に限り40平米に緩和する。

既存住宅の子育て対応リフォームに係る所得税の特例措置の適用期限の延長

令和7年12月31日まで1年間延長

子育て世帯・若者夫婦世帯(※1)が子育てに対応した住宅へのリフォーム(※2)を行う場合に、標準的な工事費用相当額の10%(※3)を所得税から控除する。

| 対象工事 | 対象工事限度額 | 最大控除額(対象工事) |

| 子育てに対応した住宅へのリフォーム | 250万円 | 25万円 |

※1

「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」

※2

①住宅内における子供の事故を防止するための工事

②対面式キッチンへの交換工事

③開口部の防犯性を高める工事

④収納設備を増設する工事

⑤開口部・界壁・床の防音性を高める工事

⑥間取り変更工事(一定のものに限る。)

※3

対象工事の限度額超過分及びその他増改築等工事についても一定の範囲まで5%の税額控除

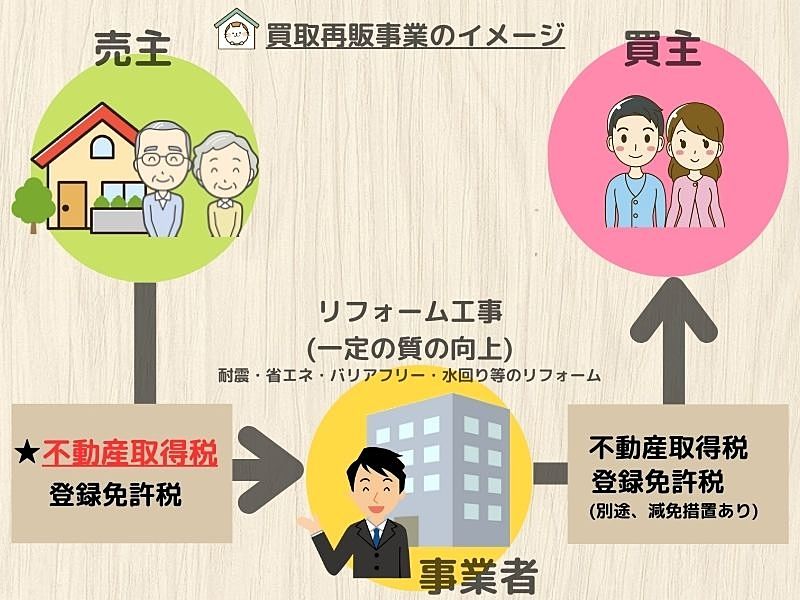

既存住宅及びその敷地に係る買取再販の不動産取得税の特例措置の延長

令和9年3月31日まで2年間延長

買取再販で扱われる住宅・敷地のうち、一定の質の向上を図るリフォームを行った後、個人の自己居住用住宅として譲渡するものについて、不動産取得税(宅地建物取引業者の取得に係るもの)を減額する措置が延長されます。

◆住居部分◆

築年月日に応じ、一定額を減額(最大36万円)

◆敷地部分

一定の場合(※1)に、税額から一定額(※2)を減額

※1

対象住宅が「安心R住宅」である場合又は既存住宅売買瑕疵保険に加入する場合

※2

150万円又は家屋の床面積の2倍(200平米を限度)に相当する土地の価格のいずれか大きい額に税率を乗じて得た額

地域福利増進事業に係る固定資産税の特例措置の延長

令和9年3月31日まで2年間延長

所有者不明土地について土地使用権を取得した者が、その特定所有者不明土地(※1)を使用する地域福利増進事業(※2)により整備する施設の用に供する土地について、固定資産税又は都市計画税の課税標準に係る特例措置が延長されます。

固定資産税及び都市計画税 |

地域福利増進事業の用に供する土地及び償却資産について、課税標準を5年間2/3に軽減 |

※1

「特定所有者不明土地」とは、相当な努力が払われたと認められる方法により探索を行ってもなおその土地の所有者の全部又は一部を確知することができない一筆の土地のうち、現に建築物が存在せず、かつ、業務の用など特例の用途に供されていない土地をいいます。

※2

「地域福利増進事業」とは、地域住民の共同の福祉又は利便の増進を図るために行われる公園、広場、購買施設等の整備に関する事業をいいます。

災害ハザードエリアからの移転促進のための特例措置の延長(不動産取得税)

令和9年3月31日まで2年間延長

災害ハザードエリア(災害レッドゾーン、浸水ハザードエリア等)から安全な区域への移転を促進するため、市町村がコーディネートして策定した防災移転支援計画に基づき施設又は住宅を移転する場合、移転先として取得する土地建物に係る税制上の特例措置が延長されます。

| 不動産取得税 |

| 課税標準から1/5控除 |